松尾不動産レジデンシャルのパンフレットを

メール又は

郵送でお送りします! Brochure

メール又は

郵送でお送りします! Brochure

buy-loan

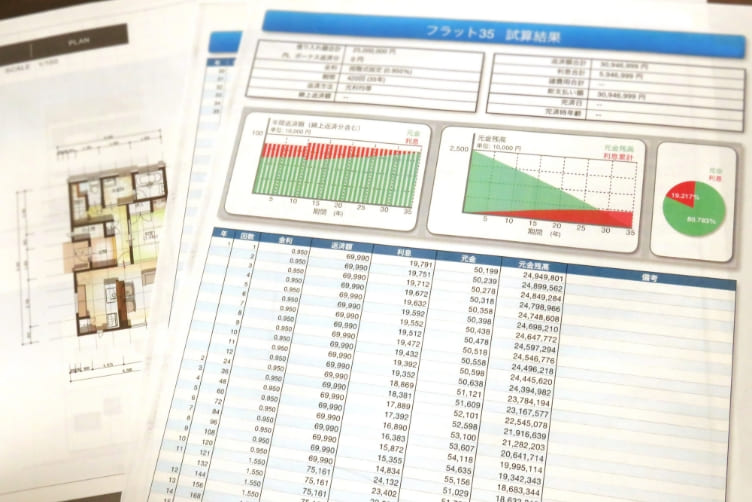

住宅ローンは金利タイプ、借入先等に違いがあるため、ご自身にあったものを選択しましょう。

01.

住宅ローンの金利タイプには「変動型」「全期間固定型」「固定期間選択型」の3つがあります。

金利タイプにはそれぞれ違ったメリット・デメリットがあります。

現在の金利だけでなく、ご自身の生活状況や今後の返済なども考慮して選択しましょう。

| 変動型 | 全期間固定型(フラット35) | 固定期間選択型 | |

|---|---|---|---|

| 特徴 | 住宅ローンを借りている期間の金利情勢により金利が変動するタイプ。返済期間中、定期的に金利が見直しされます。 | 金利の数値が固定されており、借入金利が確定しているタイプ。借り入れた当初の金利が全期間変わりません。 | 返済開始当初の一定期間、固定金利が適用され、期間終了後に変動型に移行できるタイプ。固定型を選択できる商品もあります。借り入れた当初の金利が一定期間変わりません。 |

| メリット | 固定金利と同じ時期で比較すると金利が低く設定されています。 借入後に市場金利が低下すると返済額も減少します。 |

毎月の返済額が変わらないため、繰り上げ返済などを含めた今後の予定が立てやすくなります。 | 一定期間は金利が変わらないため、毎月の返済計画が立てやすいです。 全期間固定型よりも金利が低く設定されています。 |

| デメリット | 金利情勢が上昇すると返済額が増えるリスクがあります。 | 変動型よりも全期間固定型の方が金利と返済額が高い。 金利情勢が下降しても返済額は変わりません。 |

固定金利期間の終了後に金利情勢が上昇するとその時点での金利が適用されるため、返済額が高くなる可能性があります。 |

Tips

変動型には1.25倍ルールというものがあります。一度の上昇幅は1.25倍までになっており、2倍になって誰も返済が出来なくなってしまうことを未然に防いでいます。

02.

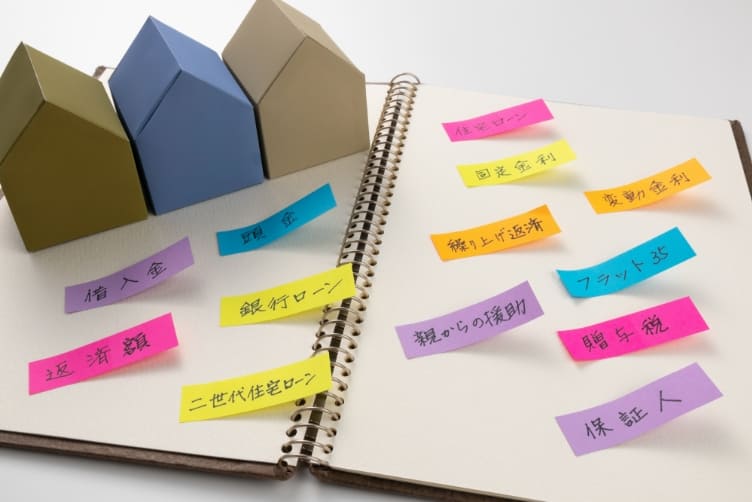

住宅ローンの借入先は「公的ローン」「民間ローン」「フラット35」の3種類になります。

勤務先が用意している財形貯蓄制度が主なケースになります。制度の有無や内容は勤務先に確認しましょう。

メリット

デメリット

民間の金融機関が商品化している住宅ローンになります。

メリット

デメリット

住宅金融支援機構が民間の金融機関と提携して長期固定金利を実現したのが「フラット35」になります。

メリット

デメリット

03.

住宅ローンを申し込む際には、様々な追加費用がかかります。これには、保証料や手数料などが含まれます。住宅ローンの選択肢を比較する際には、金利だけでなく、保証料と手数料も考慮に入れることが重要です。

異なる金融機関では、保証料が少なくても手数料が高い場合や、その逆のケースも考えられます。ローンの金額が大きいほど、これらの費用も相対的に大きくなるため、月々の支払額だけでなく、これらの追加費用についても詳細に確認することが必要です。