生命保険を活用して賢く節税しよう!

column

2023.04.28

- コラム

- 節税

生命保険を活用した節税方法

節税対策はしたいけど、

もしもの時に備えて現金は減らしたくない…

そんな時は、

生命保険を活用しよう!

生命保険は、急に現金が必要になった時には解約して 解約返戻金を受け取れる。

※被相続人が保険契約者の場合

※解約返戻金は、一定期間を過ぎないと元本割れすることもあるので注意

遺産の多くを不動産が占めている場合など、

将来遺産分割に困ることが予想される…

そんな時は、

特定の相続人を受取人にして、

生命保険を活用。

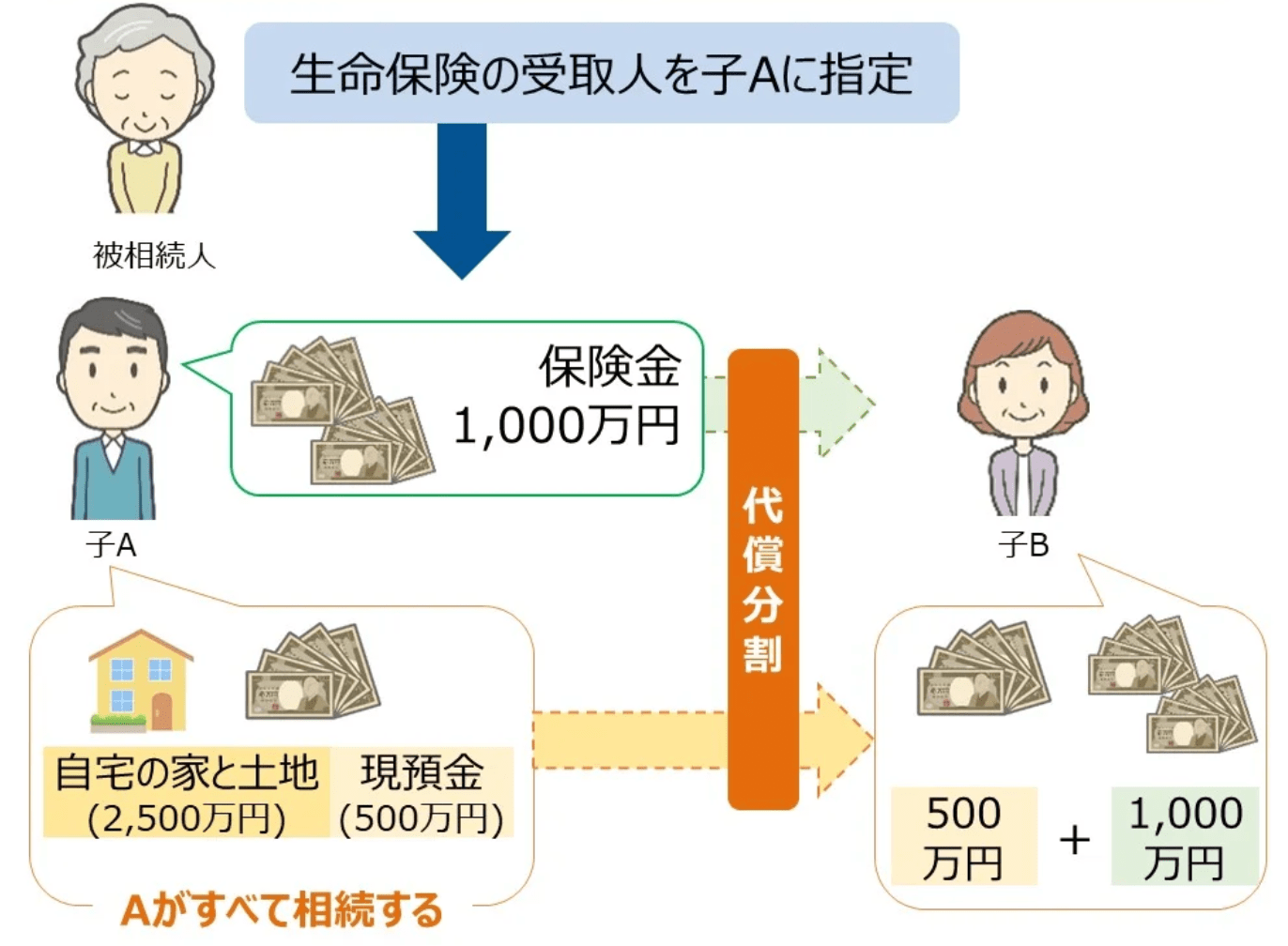

「代償分割」 資金の準備ができる!

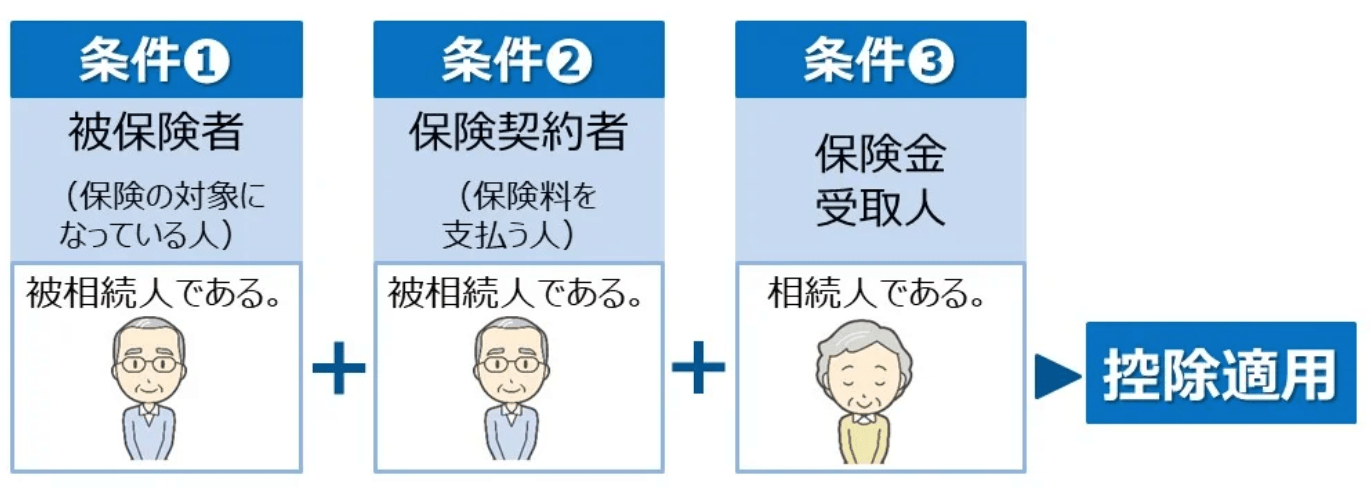

生命保険金の控除を利用するときの注意

※生命保険金の控除を利用するときには、保険をかける人、受け取る人に以下の条件があります。

生命保険金を活用するメリット

- 亡くなった時に、 現金 (死亡保険金) を受け取ることがで きる(納税資金にもなる)。

- 受取人を指定することができるので、 相続人以外に財産を残せる。

- 非課税部分が控除されるので節税になる。

節税対策

指定された受取人に確実に死亡保険金が渡る=受取人固有の財産となり、遺産分割の対象にはならない。

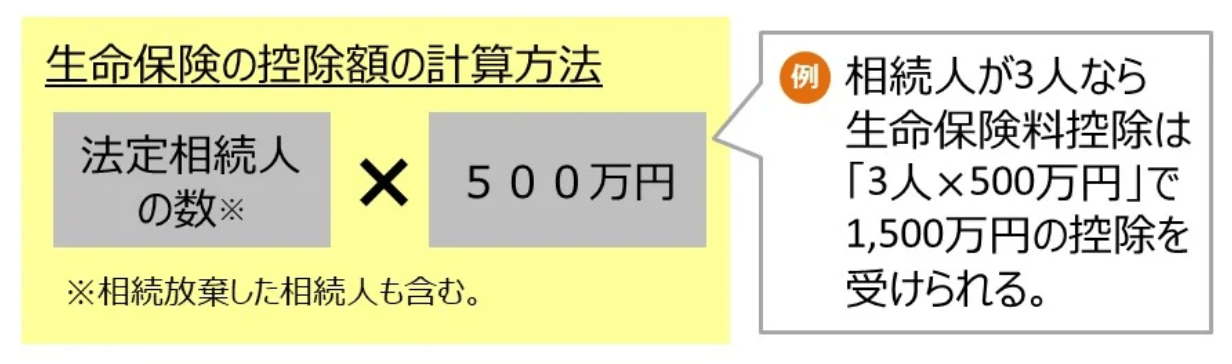

さらに、死亡保険金は基礎控除とは別に「法定相続人数✖500万円」分の非課税額を控除できます。

同額の現金よりも課税対象額が減額され、節税効果が高い!

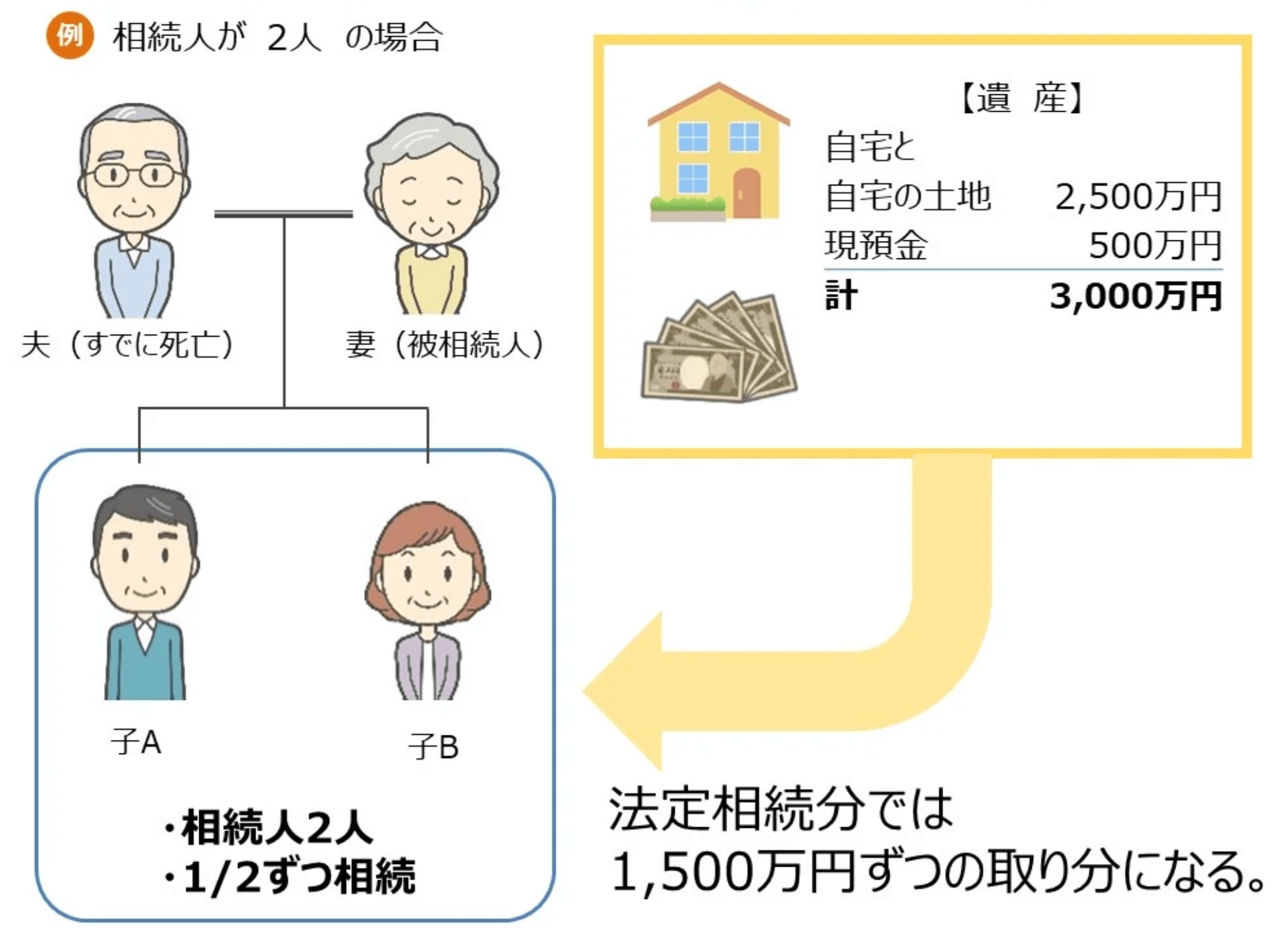

生命保険金を代償資金として活用する例

生命保険金を代償資金として活用する例

節税対策

保険金を指定することで、代償分割のための資金が準備できて、遺産を等分できます。

子A最終的に自宅の家と土地(2,500万円分)

子B遺産総額の1/2の1,500万円を現金で受け取る

Attention

生命保険を上手く活用して

節税効果を最大限に発揮しましょう